Pflegeversicherungen im Vergleich

Der Pflege-Vergleich ist kostenfrei und unverbindlich.

Einfach Wunschdaten eingeben, vergleichen und sparen.

- Über 24 Anbieter

- Pflege-Testsieger

- Kostenfrei

Wie funktioniert der Pflege-Vergleich?

Unser Kundenversprechen

zum persönlichen Vergleich

mit Ihren Daten - keine Werbung

und kostenfreier Vergleich

KURZ | Pflege & Pflegezusatzversicherung

- Über 3,41 Mio. Menschen in Deutschland waren Anfang 2018 pflegebedürftig.

- 76 Prozent der Pflegebedürftigen werden zu Hause, mehrheitlich durch Angehörige, gepflegt. 24 Prozent der Pflegebedürftigen sind in Pflegeheimen untergebracht.*

- Pflege ist teuer. Die Leistungen aus der gesetzlichen Pflegeversicherung bzw. der privaten Pflegepflichtversicherung reichen meistens nicht aus, um die Pflegekosten zu decken. Betroffene und deren Angehörige müssen oft an ihr Erspartes ran.

- Pflegelücke: Stiftung Warentest schätzt die durchschnittliche Finanzierungslücke für die Pflege im Heim, unabhängig vom Pflegegrad, auf 1.500 EUR im Monat.

- Die Pflegezusatzversicherung ist gut geeignet um die Pflegelücke zu schließen.

- Es gibt drei Formen der Pflegezusatzversicherung: Pflegerenten-, Pflegekosten- und Pflegetagegeldversicherung.

*Quelle: Statistisches Bundesamt

Fragen und Antworten zur privaten Pflegeversicherung

Für wen ist die private Pflegezusatzversicherung sinnvoll?

Die beste Antwort auf diese Frage liefert die Pflegestatistik des Statistischen Bundesamtes.*

Im Dezember 2017 waren in Deutschland 3,4 Millionen Menschen pflegebedürftig. Dank der steigenden

Lebenserwartung werden es jedes Jahr mehr. Mit steigendem Alter steigt die Wahrscheinlichkeit einer

Pflege-Bedürftigkeit signifikant.

Kurz: Wer alt zu werden gedenkt, der sollte sich mit dem Thema Pflege und der Finanzierung der Pflegekosten auseinandersetzen. Eine stationäre Pflege in einem Pflegeheim kostet schnell über 3.000 EUR im Monat. Auch die Pflege in den eigenen vier Wänden gibt es nicht umsonst. Bei den meisten Pflegebedürftigen klafft zwischen den tatsächlichen Pflegekosten und den Leistungen der gesetzlichen Pflegeversicherung bzw. privaten Pflegepflichtversicherung eine erhebliche Finanzierungslücke.

Alle diejenigen, die zur Schließung der Pflegelücke nicht an ihr Erspartes (auch das der Angehörigen) gehen wollen, sollten eine private Pflegezusatzversicherung abschließen.

ACHTUNG: Ganz so einfach ist die Beantwortung der Frage dann doch nicht! Denn selbst wenn Sie eine Pflegezusatzversicherung bräuchten, heißt das noch lange nicht, dass es auch sinnvoll ist eine abzuschließen.

Denn nicht jeder kann sich eine private Pflegeversicherung leisten. Eine Pflegezusatzversicherung ist nämlich, vor allem in fortgeschrittenem Alter, nicht gerade günstig. Zur Orientierung: Für eine Pflegetagegeldversicherung bezahlt ein 55-Jähriger laut Finanztest rund 90 EUR im Monat.

Sie sollten also nur dann eine private Pflegezusatzversicherung abschließen, wenn Sie sicher sind, dass Sie die Beiträge auch dauerhaft bezahlen können. Gelingt dies nicht, so verlieren Sie den Versicherungsschutz und die bereits gezahlten Beiträge sind auch verloren.

Quelle: https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Gesundheit/Pflege/Publikationen/ Downloads-Pflege/pflege-deutschlandergebnisse-5224001179004.pdf

In welchem Alter sollte ich eine Pflegezusatzversicherung abschließen?

Es gibt kein optimales Alter für den Abschluss einer Pflegeversicherung. Generell gilt zwar: Je früher die private Pflegeversicherung abgeschlossen wird, desto günstiger ist sie auch.

Trotzdem sollte der „relativ niedrige Beitrag“ Sie nicht dazu verleiten, zu früh abzuschließen, denn für Personen in der 30ern und jünger ist zum einen die Absicherung der Arbeitskraft (Erwerbs- oder Berufsunfähigkeitsversicherung) wichtiger und zum anderen sorgen die vielen Beitragsjahre dafür, dass man oft deutlich mehr bezahlt als bei einem späteren Einstieg.

Der rechnerisch beste Moment für den Abschluss einer Pflegezusatzversicherung ist zwischen 40 und 55 Jahren. In dieser Lebensphase stehen der Versicherungsbeitrag und die Wahrscheinlichkeit, dass man die Pflegezusatzversicherung aus gesundheitsgründen auch abschließen kann, in einem sehr guten Verhältnis.

Wer erst in einem höheren Alter (60 Jahre und mehr) mit der privaten Pflegeversicherung beginnen möchte, läuft Gefahr,dass der Pflegefall noch vor dem Abschluss eintritt oder der Gesundheitszustand (ausser bei Pflege Bahr) keinen Abschluss mehr zulässt. In beiden Fällen ist es dann zu spät.

Bis zu welchem Höchstalter kann ich eine private Pflegeversicherung abschließen? Die Pflegetagegeld- und Pflegekostenversicherungen lassen sich normalerweise nur bis zum 65. oder höchstens 70. Lebensjahr abschließen. Die einzige der Pflegezusatzversicherungen, die diese Altersgrenze standardmäßig überschreitet, ist die Pflegerentenversicherung: Hier lässt sich meist noch bis zum 80. Lebensjahr ein Vertrag machen.

Kein Höchstalter bei Pflege Bahr: Die Bahr-Pflegeversicherung, die in Form einer Tagegeldversicherung gestaltet ist, sieht kein Höchstalter vor.

Quelle: Finanttest | Stiftung Warentest: https://www.test.de/Private-Pflegeversicherung-im-Test-So-fuellen-Sie-die-Pflegeluecke-4837475-0/

Welche Arten von Pflegezusatzversicherungen gibt es?

Die drei auf dem Markt befindlichen Modelle Pflegekosten-, Pflegerenten- und Pflegetagegeldversicherung

(Pflege-Bahr ist auch eine Pflegetagegeldversicherung) sind unterschiedlich gestaltet und gehen auf unterschiedliche Pflegebedürfnisse ein.

So sind Pflegetagegeld- und Pflegerentenversicherung eher für Personen geeignet, die im Pflegefall frei über ihr Geld verfügen möchten. Der Versicherer leistet hier, sobald ein Pflegegrad festgestellt wurde und ohne Kostennachweise zu verlangen. Der Versicherte kann selbst entscheiden, wofür er die Zuwendungen ausgibt Somit lassen sich nicht nur reine Pflegeaufwendungen finanzieren; es können auch Freizeitaktivitäten von den Versicherungsleistungen bezahlt werden.

Eine Pflegerentenversicherung ist generell teurer als die Pflegetagegeldversicherung, sie kann jedoch noch in höherem Alter abgeschlossen werden.

Die Pflegekostenversicherung ist im Gegensatz zu Pflegetagegeld- und Pflegerentenversicherung an den tatsächlichen Pflegekosten orientiert: Die Pflegekostenpolice garantiert die Übernahme derjenigen Kosten, die auch von der Pflegepflichtversicherung bezahlt werden; darüber hinaus leistet sie jedoch nicht. Um die entstandenen Kosten nachzuweisen, müssen Rechnungen beim Versicherer eingereicht werden.

Eine Pflegekostenversicherung lohnt sich vor allem dann, wenn besonders hohe Pflegekosten zu erwarten sind. Da nicht alle Pflegekostentarife auch für Laienpflege zahlen, sind entsprechende Tarife zudem eher für Personen geeignet, die erwarten, im Alter auf professionelle Pflege angewiesen zu sein.

Stiftung Warentest zu den gesetzlich geförderten Pflege-Bahr-Tarifen: „Nicht empfehlenswert“! Warum? Die staatlich fixierte Anforderung an einen Pflege-Bahr-Tarif ist, dass kein Interessent aus gesundheitlichen Gründen abgelehnt werden darf. Für den Verbraucher ist dies auf den ersten Blick sehr gut. Auch der Umstand dass bei einem monatlichen Mindesteigenbeitrag von 10 EUR, der Staat monatlich 5 EUR zuschießt, ist nicht verkehrt.

Allerdings sind die Pflege-Bahr-Tarife für die Versicherungen derart nachteilig, dass die Beiträge unverhältnismäßig hoch sind. Fazit Hohe Beiträge und niedrige Leistungen machen reine Pflege-Bahr-Tarife unattraktiv. Ausnahme: Personen, die aufgrund eines schlechten Gesundheitszustandes oder eines zu hohen Alters eigentlich keine Chance auf eine Police hätten, können mit Pflege Bahr doch noch an einen Vertrag kommen.

Quelle: Finanttest | Stiftung Warentest: https://www.test.de/Private-Pflegeversicherung-im-Test-So-fuellen-Sie-die- Pflegeluecke-4837475-0/

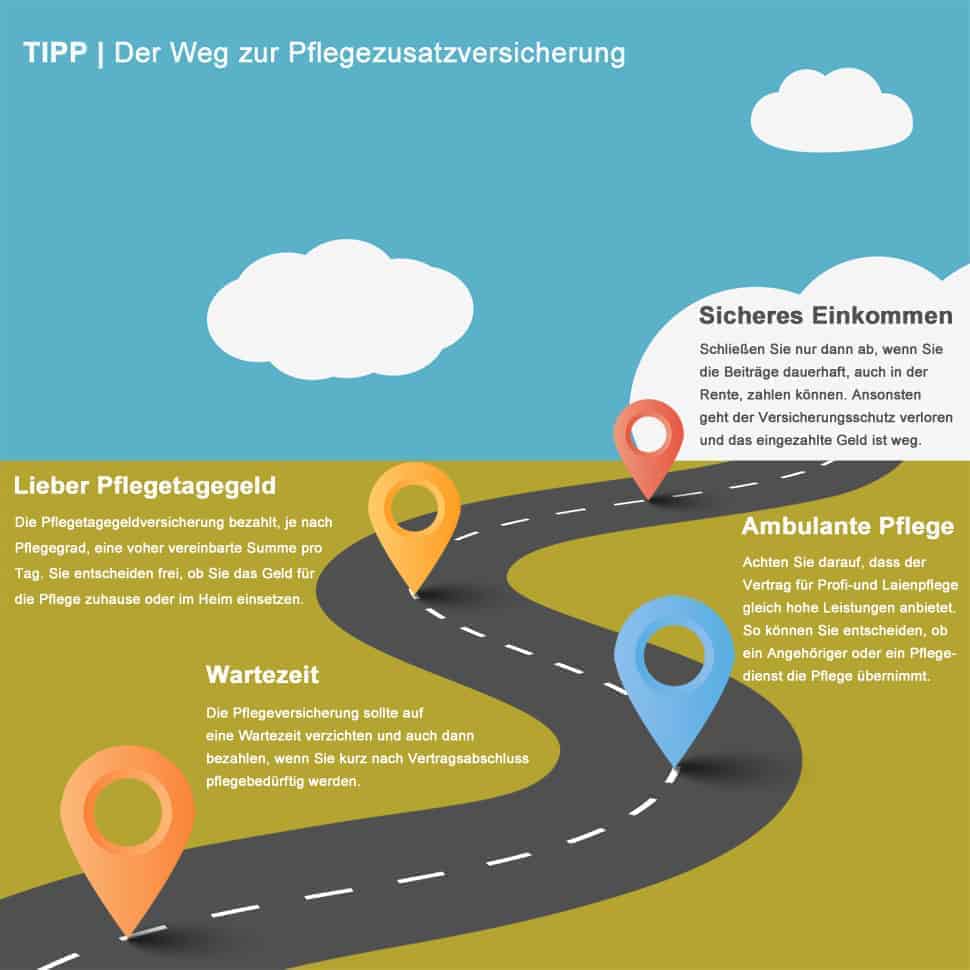

Private Pflegezusatzversicherung: Was ist wichtig?

Pflegegrad: Manche Versicherungstarife bezahlen nur bei höheren Pflegegraden. Diese Regelung ist nachteilig für Sie. Achten Sie darauf, dass die Versicherung bei allen Pflegegraden Leistungen erbringt.

Art der Pflege: Sie können zum Zeitpunkt des Versicherungsabschlusses in der Regel nicht ahnen, welche Leistungen Sie konkret benötigen. Aus diesem Grund sollte die Versicherung sowohl bei stationärer als auch bei häuslicher Pflege Leistungen erbringen.

Nachweis der Pflegebedürftigkeit: Hier sollten Sie auf jeden Fall darauf achten, dass die private Pflegeversicherung der Pflegegradzuordnung der gesetzlichen Pflegeversicherung folgt. Auf eine externe Einstufung durch eigene Ärzte sollte die Versicherung verzichten, denn zu selten wird ein höherer Pflegegrad zu Ihren Gunsten festgestellt.

Wartezeit-Verzicht: Die Versicherungsvertrag sollte auf eine Wartezeit verzichten und auch dann leisten, wenn Sie kurz nach Vertragsabschluss pflegebedürftig werden.

Zeitpunkt der Leistung: Schlecht für Sie: Die Versicherung zahlt erst ab dem Zeitpunkt, an dem Sie Leistungen beantragen. Gut für Sie: Die Versicherung bezahlt rückwirkend ab dem Tag, an dem Ihre Pflegebedürftigkeit festgestellt wurde. Auch wenn Sie den Versicherungsfall zeitversetzt gemeldet haben, entgehehen Ihnen keine Leistungen.

Beitragszahlung: Gute Versicherungsverträge sehen eine Beitragsbefreiung im Leistungsfall vor. Wenn Sie pflegebedürftig sind, sollten Sie keine Beiträge mehr bezahlen. Weiterhin positiv: Wenn die Versicherung unter bestimmten Voraussetzungen eine Beitragspause, zum Beispiel bei Arbeitslosigkeit, gewährt und Sie auch in dieser Phase vollen Versicherungsschutz haben. Hier sollten Sie auch prüfen, ob nach der Beendigung der Beitragspause die „offenen Beiträge“ nachgezahlt werden müssen.

Quelle: https://www.bundderversicherten.de/hilfe-und-informationen/pflegefallrisiko